报告要点

2月以来,多地公布2022年财政执行报告和2023年财政预算报告,2022地方财政发力有何特征,当前地方财政预算收支预期如何?本文系统梳理,可供参考。

一问:2022年地方财政特征?能源涨价拉动中西部财政,土地财政拖累东北债务压力攀升

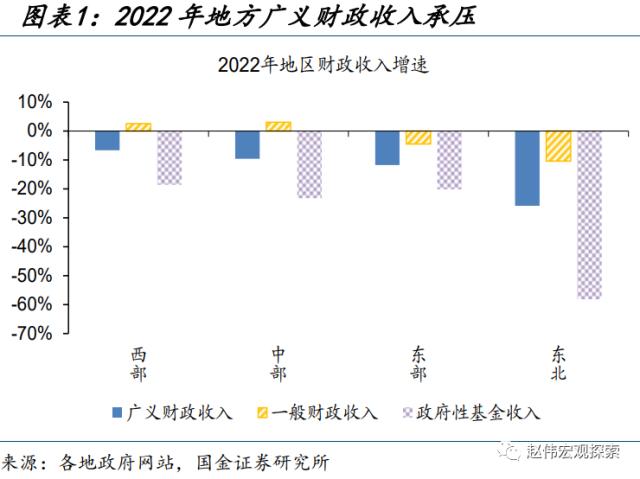

2022年地方财政收入承压,中西部一般财政收入表现较好,主因能源价格上涨带动;东北受土地财政拖累,地方政府性基金收入下滑近六成。2022年地方一般财政收入同比下降2.1%,中西部一般财政收入同比分别增长3%、2.5%,主因能源价格上涨拉动;土地出让收入下滑严重拖累地方政府性基金收入,2022年地方本级政府性基金收入同比下降21.6%,东北地区同比下降58%。地方财政自给率普遍下降,转移支付、地方债等对地方财政支出形成支撑,2022年地方广义财政支出同比增长2.8%;中西部广义财政支出力度相对较高,同比分别增长6.1%、5.4%。

地方债支持地方财政发力的同时,也导致其债务压力快速攀升,东北、西部地区付息压力抬升明显。2022年地方广义财政收支缺口达14.8万亿元,地方债补充约4.8万亿元;但同时,地方债加码也导致地方政府债务率抬升至120%,黑龙江、新疆、天津等财政实力较弱地区债务率大幅攀升;债务率快速增长亦推升地方付息压力,东北、西部地区尤为明显,2022年其专项债付息金额占其政府性基金收入比重抬升至33.7%、17.7%。

二问:当前地方财政预算的变化?东北中部一般财政预期改善,政府性基金仍需专项债补充

地方财政预算收入明显修复,但预算支出增速相对较低,或缘于基数效应与转移支付、地方债额度分批下达等。地方年初预算报告显示,地方一般财政收入预期普遍改善,东北、中部地区一般财政预算收入上调幅度较大,分别较2022年预算执行情况增长9.5%、6.9%;三分之二省市上调2023年政府性基金预算收入,东北、东部地区地方政府性基金收入预期明显提升,分别较2022年预算执行情况增长51.3%、12.2%;各地一般财政与政府性基金预算支出增速普遍低于收入增速,或与2022年支出基数较大以及当前时点全年转移支付、一般债额度未完全下达有关。

与2022年相比,2023年地方债提前批额度下达更早、额度更高,东部地区新增额度占比进一步抬升。2023年新增一般债与专项债提前批额度分别为4320亿元、2.19万亿元,占2022年新增地方债额度的比例近60%,达可提前下达债务额度上限。专项债提前批额度分配进一步分化,东部地区额度占比抬升至53%;广东、山东、浙江等经济大省专项债提前批额度占比较2022年明显提升,或缘于专项债项目储备充分、债务压力相对较低等。

三问:2023年地方财政重点支持领域?中西部农业民生支持较多,东部更侧重内需、产业发展

与各地“两会”重点任务相匹配,保民生、扩内需、促产业发展等是地方财政重点支持方向。从地方一般财政支出来看,中西部重点支持农业与产业发展,东部加大扩内需、促消费等财政支持。部分中西部地区2023年一般财政预算支出对农林水、科学技术支持力度较高,可比口径下,平均支出增速达105%、40%;东部地区中,上海、广东等多地安排专项资金,通过消费枢纽建设、大宗消费补贴、消费券抵扣等,支持内贸发展、加快消费修复。

年初地方专项债对基建类项目支持力度提升,但各地侧重不同,中西部对农林水利、民生等项目支持力度相对较大,东部更多支持产业发展配套设施。2023年1-2月,地方新增专项债投向基建类项目占比达74%、较2022年全年提升近6个百分点;各地专项债投向侧重不同,中西部更注重农业与民生发展,中部约14%专项债投向民生领域,西部约9%专项债投向农林水利,东部地区对产业配套建设支持力度较大、超37%专项债投向市政产业园。

风险提示:疫情反复,数据统计存在误差或遗漏。

报告正文

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。

广州成立2000亿母基金,

三年三换帅“华润版”东阿阿

布局中国市场外商独资公募产

“物联网+健身”为群众体育

美股异动能链智电NAAS.

董事长突然离职,金种子酒去

松下将对部分镜头产品降价,

泰国“麻辣”“火锅”有多流

Copyright © 2007- tz.chinaqiyenews.cn. All Rights Reserved 网站地图 备案号:沪ICP备2022019539号

本站所有资源来源于互联网网友交流,只供网交流所用、所有权归原权利人,如有关侵犯了你的权益,请联系告之,我们将于第一时间删除! 邮箱:bgm1231@sina.com